Relatório Armac #ARML3

25/11/2022 - Atualização da Tese de investimentos.

A Armac é veio a bolsa de valores na última safra de IPO’s, em julho de 2021, de lá para cá, perdeu quase 30% de valor de mercado.

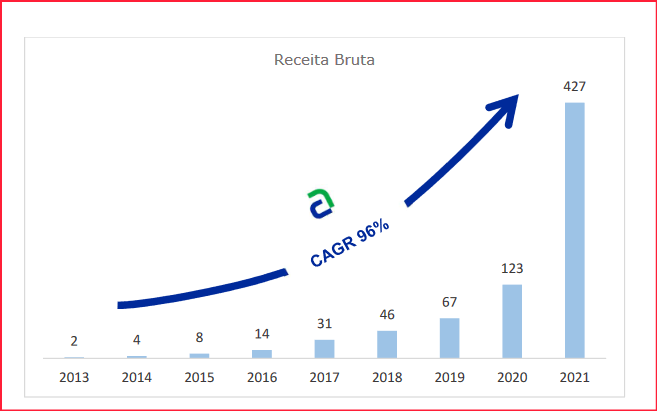

Em 2018, era uma empresa de R$ 42 milhões de faturamento e R$ 8 mi de lucro, segundo as minhas estimativas, deve fechar 2022 com R$ 935 milhões de receita e lucro na casa dos R$ 130 milhões.

Em julho de 2021, a cia captou R$ 1,5 bi em uma emissão de ações, dando saída parcial a família controladora e um fundo do Gávea investimentos, em R$ 500 milhões. E R$ 1bi em novas ações, para o caixa da cia.

Com a posição forte de caixa, a cia foi a mercado e captou dívida para financiar o seu crescimento.

É um modelo similar a Simpar e controladas: fica o caixa da oferta de ações na cia, toma dívida no mercado e usa os recursos da dívida no crescimento do negócio.

A Armac é um negócio de locação de equipamentos da linha amarela:

plataformas elevatórias, caminhões-pipa, basculantes e, principalmente, máquinas de linha amarela: pás carregadeiras, escavadeiras hidráulicas, retroescavadeiras, tratores de esteira, mini carregadeiras, mini escavadeiras, motoniveladoras, rolos compactadores, tratores agrícolas, manipuladores telescópicos e vibroacabadoras, empilhadeiras e geradores.

Quer conhecer mais sobre a cia? A versão rápida, veja o video:

A versão mais longa, entre no site da cia, navegue e levante as informações, aqui.

Ou siga comigo por aqui:

A Armac, o negócio e o que a cia faz de diferente.

A Armac é líder na locação de equipamentos da chamada linha amarela, com cerca de 2.5% de share do mercado.

O modelo de negócios da cia é converter a máquina em serviço para o cliente, em contratos que incluem a manutenção 24 horas por dia, flexiblidade para devolução ou substituição do equipamento.

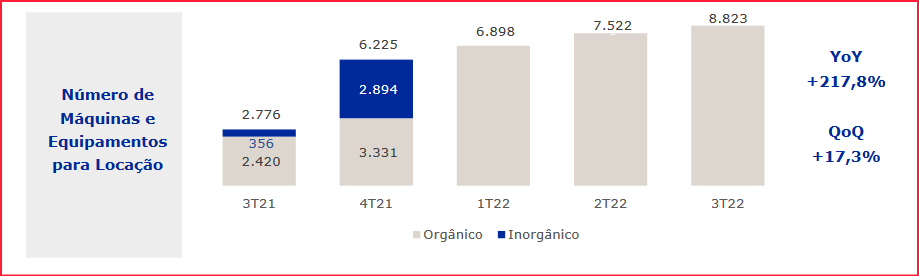

No fim de setembro, a cia chegou a 8823 equipamentos na sua frota, alugados para uma grande base de clientes, distribuída em todo país, nos setores de logística agrícola, agroindustrial, fertilizantes, alimentos, bebidas, mineração, papel e celulose, transporte e infraestrutura.

O foco da Armac é o cliente e não máquina.

Deixa eu explicar melhor isso: com a verticalização e desintermediação dos processos de manutenção, a cia captura e retorna ao cliente uma parcela

relevante das altas margens praticadas pela cadeia na venda de peças e serviços.

Existe um desalinhamento natural de interesses entre as redes de concessánarios deste equipamento e os propritário das máquinas.

Em primeiro lugar, existe uma assimetria de informação entre o

mecânico responsável pelo diagnóstico do equipamento e o proprietário da máquina.Inserido em um contexto empresarial no qual a manutenção é tratada como um centro de receita (a oficina como negócio), os objetivos do mecânico e do proprietário da máquina conflitam, gerando uma ineficiência relevante na cadeia.

Esse desalinhamento é agravado pelo receio do proprietário de perder a garantia do equipamento, que pode chegar a cinco anos em alguns

casos.

Em dezembro de 2021, as cadeias ligadas a segmentos perenes, compostos principalmente por agricultura, agroindústria, fertilizantes, mineração, papel e celulose e alimentos e bebidas representavam 66,4% do negócio de locação da Armac.

Nessas cadeias, a cia tem contratos de longo prazo, geralmente com o compromisso de manter as máquinas em operação com índices de disponibilidade superiores a 95%, prazo para manutenção de menos de 24 horas e de reposição de maquinário danificado de, em média, 48 horas.

Além das economias que a Armac entrega ao cliente com a verticalização e desintermediação da manutenção, o contrato da Armac permite ao cliente a flexibilidade de devolução ou substituição de equipamentos sem custo quando suas necessidades operacionais mudam.

Dessa forma, a Armac consegue entregar uma solução que corta o tempo ocioso dos ativos para os clientes e gerar uma grande eficiência em seus processos.

Para viabilizar a flexibilidade de substituição ou devolução dos Equipamentos aos clientes de demanda recorrente, a Armac conta com outro tipo de cliente, o do segmento de infraestrutura – que representa aproximadamente 34% do negócio de locação.

Aos clientes de infra-estrutura, a Armac fornece equipamentos sem períodos mínimos de locação. Projetos de energia renovável, saneamento

básico, rodoviários, ferroviários e de infraestrutura urbana representam a maior parte da demanda desses equipamentos.

Esse é um modelo de negócios consolidado em países desenvolvidos, como

nos Estados Unidos da América, mas que ainda é incipiente no Brasil. Para esses clientes, a flexibilidade de poder contratar os Equipamentos apenas para o período de seu projeto é uma vantagem competitiva relevante para esse tipo de cliente da Armac.

O compartilhamento de equipamentos entre diferentes tipos de projeto, segmentos da economia e regiões geográficas, além de diminuir o risco de demanda da própria Armac, traz valor às cadeias de valor onde a cia atua com uma eficiência muito maior no uso dos recursos para movimentação de granéis sólidos, terra e materiais.

A Armac opera com independência das montadoras de equipamentos, sem preferência mecânica ou acordos de fidelização, compra dos principais fornecedores de máquinas mundiais, entre eles John Deere, Volvo, Hyundai, JCB, CASE, New Holland, Manitou, Caterpillar e Komatsu.

A independência em relação às montadoras permite adquirir máquinas por preços mais acessíveis e diversificar a oferta para o cliente final. Além disso, a cia compra equipamentos usados de diversos proprietários.

Esse modelo de negócios permitiu a cia crescer 96% aa médios de 2013 a 2021:

Mesmo com acesso a pouco capital, o IPO veio apenas no meio de 2021. Em 2019, a Armac era uma cia de EBITDA (lucro antes de juros, impostos e depreciação de ativos) de R$ 30 milhões, em 2021, já era uma cia de R$ 196 milhões de EBITDA.

A cia trabalha com retorno de capital elevado, ROIC (retorno de capital investido) acima de 20% aa, bem acima do custo de capital da cia:

2021 e 2022, tanto o ROIC como o ROE (retorno sobre o capital próprio) caem naturalmente devido a emissão de novas ações e compra de novas máquinas com dívida, leva tempo para colocar esses equipamentos em contratos que geram receita.

O processo de venda da Armac, além de vendas adicionais aos próprios clientes da base, responsáveis por maior parte do crescimento histórico da cia, se base na captura de leads em um funil de vendas aperfeiçoado desde 2013, hoje, o ticket médio no negócio de setores perenes é de R$ 280 mil por cliente, no negócio de infra estrutura, R$ 49 mil por mês.

É importante falar do retorno sobre os investimentos realizados em equipamentos da Armac.

O processo de manutenção verticalizado, protagonizado por mecânicos inseridos em uma cultura corporativa que se orgulha em fazer a coisa certa para o cliente, e em menor medida a escala na aquisição de máquinas, permitem que a Armac obtenha retornos médios desalavancados de 31,6% ao ano nos equipamentos que adquirimos.

Finalmente, deixe-me descrever as vantagens comparativas da Armac com as palavras da própria diretoria da empresa:

A cia tem uma estrutura administrativa enxuta com poucos níveis hierárquicos:

Como a cia atua num segmento onde a mesma máquina consegue atender diversos segmentos, uma máquina pode servir vários tipos de clientes ao longo da sua vida útil, quando somamos com a capacidade da cia de estender a vida útil dos equipamentos com os seu modelo de negócios, a vida útil dos equipamentos da cia sai dos 10 anos médios para mais tempo.

O investimento de HOJE que a cia faz em máquina, tem potencial de gerar receita por 20 ANOS.

O tempo de ociosidade fica menor com a dualidade de tipos de clientes que expliquei acima e capacidade de adquirir ativos usados é multiplicadora de retornos.

A cia é de dono, com o grupo fundador controlando a empresa com 50,22% das ações.

Fernando e José Augusto Aragão são membros da 2geração da família, e responsáveis desde 2013 pela explosão de crescimento do negócio.

2. Destaques de 2022

FROTA: 8.823 máquinas e equipamentos para locação; adição de 1.301 equipamentos no trimestre (+17,3%).

CAPEX: R$ 538,5 milhões no 3T22, crescimento de 123,4% e CAPEX orgânico mensal de R$ 179,5 milhões.

RECEITA BRUTA total de R$ 275,6 milhões no 3T22, crescimento de 10,0% vs. o 2T22 e 151,1% vs. o 3T21. A receita bruta de locação e serviços de R$ 255,2 milhões, crescimento de 7,0% vs. o 2T22 e 133,5% vs. o 3T21.

EBITDA atingiu R$ 125,7 milhões, crescimento de 18,7% vs. o 2T22 e de 136,8% vs. o 3T21. O EBITDA ajustado foi de R$ 117,9 milhões, crescimento de 14,8% vs. o 2T22 e de 122,6% vs. o 3T21.

A margem EBITDA ajustada foi de 51,2% no 3T22, com ganho de 3,2 p.p. em relação ao 2T22.

LUCRO LÍQUIDO: R$ 38,8 milhões e margem de 15,5%, com expansão de 25,9% em relação ao 2T22 e 74,7% vs. o 3T21.

ENDIVIDAMENTO: o endividamento líquido da Companhia foi de R$ 952,4 milhões, com uma posição de caixa de R$ 859,4 milhões e dívida bruta de R$ 1.811,8 milhões. A alavancagem (dívida líquida/EBITDA UDM) foi de 2,38x.

Ao final do terceiro trimestre, a ARMAC completou 28 anos de sua fundação. Nessa fase da empresa, após o IPO, a empresa roda com crescimento de start-up (receita +151% a/a) e geração de caixa de empresa madura (EBITDA anualizado de R$ 503 milhões e geração de caixa operacional no 3tri de R$ 220 milhões).

No começo de 2022, a cia definiu como prioridade o amadurecimento de processos e equipes, preparando a empresa para saltos futuros e consegue entregar esse direcionamento associado a muito crescimento:

em termos de geração de caixa, este é o primeiro trimestre em que (a despeito do crescimento) consegue receber um montante maior

do que o faturado;

teve um ganho de margem relevante com a melhoria de controles e padronização de processos que permitiram identificar situações nas quais a locação dos ativos não estava remunerando devidamente o capital empregado. Estes ajustes impactaram negativamente a receita no trimestre, mas terão efeito bastante positivo à medida que tais ativos sejam realocados em contratos com margens e retornos saudáveis.

A cia investiu um montante recorde, R$ 538,5 milhões, expandindo a frota em 1.301 equipamentos no 3tri.

A compra do equipamento representa apenas o início do trabalho: todas essas máquinas serão destinadas a contratos.

Times bons é a chave para cia conseguir alocar alocar muito capital em curto espaço de tempo e ser oportunística na aquisição de equipamentos. Isso maximiza o retorno dos acionistas no longo-prazo.

Apesar de um investimento recorde, a geração de caixa relevante de R$ 220 milhões permitiu que alavancagem permanecesse em patamar confortável (1,89x o EBITDA anualizado).

No curto-prazo, o salto de CAPEX pressiona a produtividade, mas espero que maturação desse investimento venha conforme o histórico da cia.

A frota locável a valor de custo atingiu R$ 2,1 bilhões. Uma marca que à época do IPO, a cia esperava atingir apenas ao final de 2023.

Continue a leitura com um teste grátis de 7 dias

Assine O Analista para continuar lendo esta publicação e obtenha 7 dias de acesso gratuito aos arquivos completos de publicações.